Secondo i dati Santandrea, elaborati dall’ufficio Studi Gabetti, nel corso del primo semestre del 2018, il mercato degli immobili di pregio a Milano e Roma ha confermato la ripresa osservata nel 2017.

In particolare, è il segmento della compravendita a Milano ad aver mostrato la maggiore dinamicità con una domanda in crescita soprattutto nelle zone del Centro Storico, Brera e Magenta, mentre nelle zone del Quadrilatero e Palestro-Duse la situazione risulta meno dinamica.

A Roma, la domanda di acquisto risulta in aumento con l’eccezione della zona Flaminio e Salario-Trieste. Nonostante il ritorno di interesse da parte dei potenziali acquirenti, l’offerta di immobili rimane esigua con l’eccezione della zona del Centro Storico, in cui il numero di compravendite è risultato in aumento, proseguendo il trend del 2017.

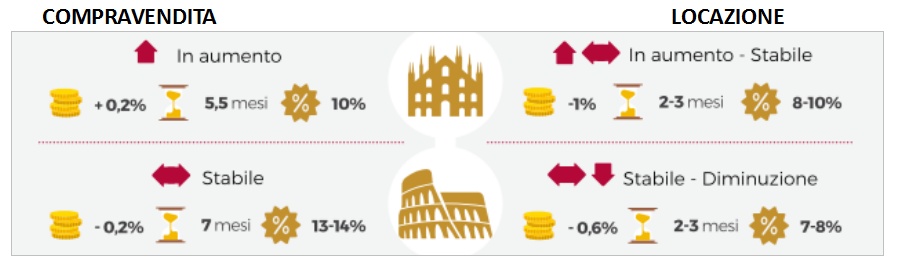

I tempi medi di vendita a Milano, si confermano intorno ai 5-6 mesi, mentre, a Roma, le tempistiche necessarie a concludere una trattativa si attestano a 7 mesi, in crescita rispetto al secondo semestre del 2017 (6,3).

A Milano lo sconto medio è diminuito, seppur di poco, fino al 10,0%, mentre a Roma la situazione appare invariata con uno sconto medio intorno al 13-14%. I prezzi si sono confermati sostanzialmente stabili, rispetto al semestre precedente in entrambe le città: in particolare hanno mostrato ancora una lieve crescita per Milano (+0,2%), con una ripresa per la zona Brera, mentre a Roma si è registrata una lieve flessione (-0,2%), imputabile principalmente alla zona Flaminio.

Il mercato della locazione di pregio a Milano e Roma ha mostrato andamenti divergenti. A Milano la domanda è risultata in crescita soprattutto nelle zone del Centro Storico e Brera dove la disponibilità di abitazioni è ampia e, pertanto, il numero di contratti conclusi è risultato in aumento. A Roma la situazione appare pressoché invariata rispetto al secondo semestre 2017 con una domanda stabile, ad eccezione di un calo per la zona Salario-Trieste. I tempi medi di locazione riflettono il mercato degli ultimi anni con una parziale contrazione sia a Milano che a Roma in entrambi i casi, poco al di sotto dei 3 mesi. A Milano lo sconto medio tra canone richiesto e canone effettivo è intorno al 9-10%, mentre a Roma si è ridotto fino al 7-8%. I canoni medi, infine, continuano a ridursi sia a Roma (-0,6%) che a Milano (-1%).

Per la seconda parte del 2018 si prevede un aumento del numero di compravendite sia a Roma che Milano al netto di una sostanziale stabilità dei prezzi. Per quanto riguarda, invece, il mercato della locazione, a Milano si prevede una crescita del numero di contratti sostenuta da una domanda in ripresa. Al contrario, a Roma, il mercato della locazione risulterà stabile con canoni in diminuzione.

«Quello delle residenze di pregio è sempre più un mercato a sé, che segue delle dinamiche differenti rispetto al residenziale classico» specifica Fabio Guglielmi, amministratore delegato Santandrea Luxury Houses. «L’immobile di lusso non è più quello che semplicemente costa tanto, ma è un bene al top per diversi elementi che vanno dalla sua posizione, dalla vicinanza ai servizi come scuole e negozi, ai mezzi pubblici, dalla sicurezza che può garantire ai suoi inquilini. È un tipo di casa che conserva ancora il significato di bene rifugio, di investimento e che ha una tipologia di clientela che cerca un ambiente in grado si esprimere la sua personalità, il suo standing elevato. Il cliente tipo di un immobile di pregio non compra solo una casa, compra una storia, un simbolo, ormai anche una firma se pensiamo soprattutto ai grandi progetti architettonici milanesi».

MILANO

Nel corso del primo semestre del 2018, il mercato delle compravendite di Milano, ha mostrato andamenti differenti a seconda delle zone di riferimento.

La zona Brera si conferma tra le più dinamiche con una domanda in costante crescita. A seguire, il Centro Storico e la zona Magenta – Pagano – Castello si confermano ambiti con elevata richiesta. Maggiore staticità per Palestro – Duse, mentre nella zona del Quadrilatero si è rilevata una stabilità dell’interesse in acquisto, dovuta principalmente alla distanza tra venditori e acquirenti circa il valore degli immobili, con conseguente spostamento degli immobili in vendita verso il mercato della locazione.

Per quanto riguarda l’offerta, in tutte le zone, ad eccezione della zona Palestro-Duse, la disponibilità di abitazioni è in crescita, ma non sempre la qualità degli edifici e degli interni è allineata alle aspettative dei possibili acquirenti.

La zona con i prezzi più elevati risulta ancora una volta il Quadrilatero, sia sul mercato delle compravendite che su quello delle locazioni. Seguono le zone di Palestro-Duse Brera (tra gli 8000 e 9000 al mq). A scendere si trovano le altre localizzazioni fino alle quotazioni delle abitazioni usate nella zona Magenta – Pagano – Castello stabili sui 6.000 €/mq in media.

Il mercato delle locazioni di Milano presenta una domanda stabile nella zona del Quadrilatero e Palestro Duse, mentre risulta in crescita in zona Magenta – Pagano – Castello, Brera e Centro Storico. L’offerta in locazione continua ad aumentare nel Centro Storico, Quadrilatero e in zona Brera. In generale, continua a crescere il fenomeno dello short rent gestito direttamente da proprietari o da società di servizi, che negli ultimi anni ha fortemente ridotto l’offerta di immobili in locazione di medio-lungo termine.

ROMA

Per quanto riguarda il mercato delle compravendite a Roma, nel corso dei ultimi sei mesi del 2018 la domanda è risultata in crescita in tutte le zone con l’eccezione della zona Flaminio e Salario – Trieste dove la situazione è invariata. L’offerta in vendita, invece, si conferma stabile, con un’ulteriore flessione nella zona Trastevere e, al contrario, una crescita nelle zone Prati e Salario-Trieste. Soprattutto il Centro Storico conferma le performance positive osservate nel 2017 per quanto riguarda il numero delle compravendite.

Le differenze di prezzo nella città di Roma risultano ancora marcate data l’eterogeneità delle zone considerate e delle caratteristiche degli edifici. Il Centro Storico si conferma la zona con prezzi più elevati (in media 10.500 €/mq per il nuovo/ristrutturato e 8.500 €/mq per l’usato), seguita da Aventino e Trastevere. Nelle restanti localizzazioni i prezzi medi delle abitazioni nuove/ristrutturate oscillano tra i 6.800 €/mq nella zona Prati e i 5.100 €/mq della zona Flaminio mentre i valori delle abitazioni usate sono risultati meno dinamici e compresi tra i 4.500 €/mq della zona Parioli e i 4.900 €/mq della zona Prati.

Il mercato delle locazioni di Roma è risultato stabile in termini di domanda nelle zone del Centro Storico, Aventino, Prati e Trastevere, Parioli, Pinciano-Veneto, mentre in zona Salario – Trieste è calata ulteriormente. L’offerta in locazione ha visto un aumento della disponibilità di residenze in affitto in zona Parioli, mentre è diminuita in centro storico; stabile in tutte le restanti zone. L’attività contrattuale è risultata stabile in tutte le zone ad eccezione della zona del Centro Storico e Salario-Trieste in cui si è registrata una flessione sul semestre. I canoni di locazione sono risultati stabili ad eccezione del calo registrato nelle zone Salario – Trieste e Parioli.

ANALISI QUALITATIVA

Doxa e Santandrea hanno realizzato un’indagine qualitativa che si propone di identificare i bisogni e le esigenze della domanda degli immobili di pregio, grazie alla raccolta di dati e informazioni attinte direttamente dai protagonisti del mercato stesso, ovvero i clienti e gli stakeholder (operatori professionali).

Gli immobili di lusso costituiscono un mercato a sé, dove tutti gli elementi che ruotano intorno alla casa sono al top di gamma, estremizzati, o presentano peculiarità. Per lusso non si intende semplicemente costoso ma si declina come esclusività accessibile a pochi. Va al di là del semplice criterio di bellezza e qualità, non è neppure una semplice affermazione di status. Lusso è il piacere pieno dell’abitare come leisure, entertainment, wellness. Nelle case di pregio la componente emozionale va ad arricchire e completare il benessere psico-fisico di chi abita questi spazi.

Le interviste hanno delineato un segmento del lusso che presenta importanti peculiarità all’interno del mercato e che sembra offrire opportunità interessanti rispetto al comparto immobiliare pesantemente segnato dalla crisi. Emerge tra gli operatori l’impressione di una crescente polarizzazione dl mercato tra abitazione “normali” e abitazioni “di pregio” dove però queste ultime possono diventare trainanti per l’intero settore. La casa di lusso è ancora considerata un investimento e il lusso di nuova costruzione sta spingendo la riqualificazione anche dell’usato. Inoltre l’edilizia di pregio stimola il policentrismo urbano e rappresenta un volano per il recupero di interi quartieri.

IL RUOLO DELLA CASA OGGI E DOMANI

L’abitazione continua a mantenere una valenza emotiva nella vita degli italiani. La casa rappresenta un traguardo della vita, il nido riservato al proprio essere e alla propria famiglia, in cui dimenticare lo stress quotidiano e dove poter esprimere la propria personalità. Nel caso della casa di lusso, siamo anche di fronte a uno status symbol. Potremmo quindi dire che la casa è sempre più:

- rifugio personale

- status symbol ma anche luogo dove esprimere il sé

- luogo di condivisione

- polifunzionale

- l’outdoor diventa estensione naturale dell’indoor e viceversa

- tecnologica ed ecosostenibile

La casa del futuro dovrà combinare elementi funzionali e aspetti emozionali, per coinvolgere l’utente in una esperienza abitativa che deve tenere conto di entrambe le componenti. A maggior ragione nel lusso, dove non si acquista solo una casa ma si compra “il piacere dell’abitare” nella sua massima espressione di comfort, eleganza e leisure.

Milano, rispetto Roma, è la prima che ha intercettato la domanda di immobili nuovi di pregio dando vita a progetti come City Life e Porta Nuova. le nuove aree di sviluppo edilizio hanno permesso di cogliere le esigenze di un target top che guarda contesto, tecnologie, classe energetica…Roma di contro rimane più indietro nei nuovi sviluppi urbanistici, il lusso è ancora cercato nelle classiche zone del centro storico, in stabili meno interessati dall’innovazione e dalla tecnologia.

LE TRASFORMAZIONI NELL’ABITARE CONTEMPORANEO

Nell’ultimo decennio si è consolidata la tendenza a creare un unico ambiente soggiorno e cucina, una rivoluzione degli spazi conseguente alla riduzione delle metrature degli appartamenti. Stessa tendenza anche nelle case di lusso, dove la cucina non è più un ambiente da nascondere ma un luogo aperto e accessibile, uno spazio di aggregazione sociale. Per questo la cucina è diventata la parte più costosa della casa: superattrezzata, di design, tecnologica.

Rimane però il bagno la stanza che è mutata maggiormente in questi anni: si è trasformato in una stanza del relax, uno spazio personale dove concedersi del tempo prezioso. Soprattutto nelle case di lusso, il bagno è ormai un ambiente ricco di dotazioni improntate al massimo comfort e impreziosito da materiali di alta qualità estetica e tecnologica. È inoltre aumentato il numero di bagni per abitazione, anche le case più piccole tendono ormai ad averne due.

Da segnalare poi come sia entrata sempre più tecnologia, ma meno visibile, nelle case. La tecnologia di oggi è impalpabile e easy e le app consentono ormai di controllare ogni dotazione anche da remoto.

EVOLUZIONI FUTURE

Doxa ha tracciato, insieme a Santandrea, le caratteristiche che avrà la casa del futuro, soprattutto nel segmento lusso:

LA SICUREZZA

La sicurezza è il fattore che acquisterà sempre più importanza nella scelta della casa. Assume particolare rilievo per le case di lusso, anche a causa della crescente polarizzazione del mercato in cui i quartieri residenziali di pregio tendono a configurarsi come enclave protette. Si guarderà quindi sempre più alla zona, al quartiere vivibile e tranquillo, ai collegamenti comodi, ai dispositivi di sorveglianza e di alert connessi alla casa.

L’EFFICIENZA ENERGETICA

Il risparmio energetico sarà sempre più una necessità e non un lusso, un investimento. L’acquirente sarà sempre più interessato alla classa energetica dell’immobile, non solo per la sua sensibilità ecologica o per risparmiare grazie a materiali di costruzione e impianti efficienti, ma perché l’efficienza energetica della casa diventerà un fattore irrinunciabile di modernità.

SMART HOME

La domotica non convince molto gli operatori del settore, secondo i quali diversi clienti sembrano averla lasciata dopo un innamoramento iniziale. La domotica appare ormai già soppiantata dalle app, più facili da usare e aggiornare rispetto ai costosi software di controllo degli impianti domotici.

MULTITASKING E MODULARE

Le vite sempre più dinamiche sono destinate a riflettersi anche nel modo di vivere la casa, che sempre più dovrà strutturarsi per essere uno spazio in continuo cambiamento. Ad esempio lo smart working porta alla condivisione dello spazio quotidiano con quello di lavoro, e l’invecchiamento della popolazione comporta la necessità di adeguare le soluzioni abitative alle diverse fasi della vita. La casa multitasking dovrà quindi prevedere configurazioni adattabili e modulari, arredamento e mobilio trasformabili, oggetti con più funzioni d’uso.

RIQUALIFICAZIONE

Lo stock edilizio italiano è in rapido invecchiamento e da recuperare. A ciò si collega l’aspettativa di uno sviluppo policentrico delle città che sta favorendo l’estensione delle zone abitative di pregio al di fuori dei tradizionali centri storici (es. City Life a Milano). Diventerà quindi sempre più importante che la casa, sia essa nuova o usata, sia inserita in un ecosistema sociale e urbanistico, con servizi e collegamenti.

CRESCITA LOCAZIONI

È la conseguenza dell’aumentata mobilità sociale e della sharing economy. Alcuni operatori immaginano un mercato non più gestito da tanti singoli proprietari ma da grandi gruppi immobiliari.

Tuttavia si prevede che nel segmento lusso e in città come Milano e Roma l’acquisto della casa resterà un asset allocation importante.

ARCHITETTURA “FIRMATA”

Il cliente darà sempre più importanza allo stabile, all’involucro, allo stile architettonico dell’immobile. Soprattutto nel lusso la tendenza si manifesta già oggi nella ricerca dell’immobile “firmato” dal grande architetto.

PRODOTTO-SERVIZIO CHIAVI IN MANO

Soprattutto nel lusso si prefigurano soluzioni in cui i contratti di servizi/utenze sono già integrati nella proposta immobiliare (connessione fibra, assicurazione, pulizia, lavanderia, ecc.). Un’evoluzione che va incontro all’esigenza del cliente di semplificazione di avere tutto a portata di mano.

Il mercato immobiliare di lusso sembra richiedere agli operatori un approccio maggiormente consulenziale e proattivo nei confronti di un cliente molto esigente, esperto, attento al mercato e alle nuove tecnologie. Sempre più il cliente valuterà il vero lusso non solo in base ai metri quadrati o alla zona centrale ma in base ad asset quali la qualità, la personalità spiccata dell’immobile, il contesto circostante, i servizi annessi.

{kind=link}